Wertschätzung leben. Als Unternehmen gewinnen.

Swiss Life BU Pro – die kollektive Arbeitskraftabsicherung (bAV)

In der heutigen Zeit beeinflussen nicht allein das gute Betriebsklima und die Gehaltshöhe die Entscheidung der (potenziellen) Mitarbeitenden für oder gegen ein Unternehmen. Eine immer wichtigere Entscheidungsgrundlage für Bewerbende spielt die betriebliche Vorsorge bzw. sind attraktive Benefits. Im Werben um die besten Mitarbeitenden benötigen Unternehmen somit hochwertige Lösungen, die sich positiv vom Wettbewerb abheben.

Für die Absicherung der Arbeitskraft, über den Betrieb, bieten wir seit 2019 mit unserer kollektiven Berufsunfähigkeitsabsicherung Swiss Life BU Pro eine leistungsstarke und individuell, auf die arbeitgebenden Unternehmen, zugeschnittene Lösung an.

Arbeitgebende sichern mit Swiss Life BU Pro die finanzielle Existenz ihrer Mitarbeitenden für den Fall des Verlustes der Arbeitskraft ab und positionieren sich damit gleichzeitig als attraktives Unternehmen am Arbeitsmarkt.

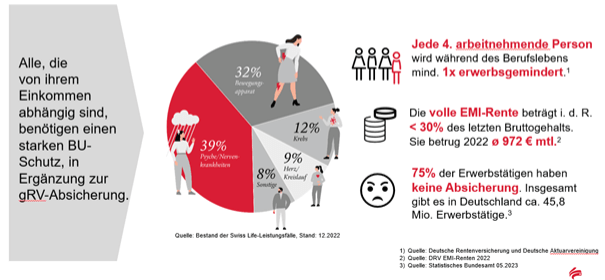

Betriebliche Arbeitskraftabsicherung ist wertvoll und somit ein exzellentes Bindungsinstrument!

Im Rahmen eines Produktupdates haben wir unsere kollektive Berufsunfähigkeitsabsicherung zum 01. Oktober 2023 nun noch einmal deutlich verbessert. Hier nur einige der neuen Features:

- Beitragsübernahme bei auslaufender Lohnfortzahlung aufgrund von längerer Krankheit

- Teilzeitklausel

- Es wird zunächst geprüft, ob ein Berufsunfähigkeitsgrad von mindestens 50 % besteht. Ist dies der Fall, erhält die versicherte Person die vereinbarten Leistungen aus diesem Vertrag.

- Stellt sich jedoch heraus, dass der Berufsunfähigkeitsgrad unterhalb 50 % liegt, wird zugunsten der versicherten Person zusätzlich geprüft, ob sie ihre berufliche Teilzeittätigkeit in ihrer konkreten Ausgestaltung noch drei Stunden oder mehr pro Arbeitstag ausüben kann oder könnte. Ist dies nicht der Fall, erhält die versicherte Person ebenso die vereinbarten Leistungen aus diesem Vertrag. Es greift somit eine Günstigerprüfung für alle Teilzeitkräft!

Das ist aber noch nicht alles, sämtliche neuen Features und die Details dazu finden Sie in der Partner-Info und in unserem Hightlightblatt

Swiss Life Lebensversicherung SE Vertriebsdirektion Ost

Kohlgartenstraße 1

04315 Leipzig